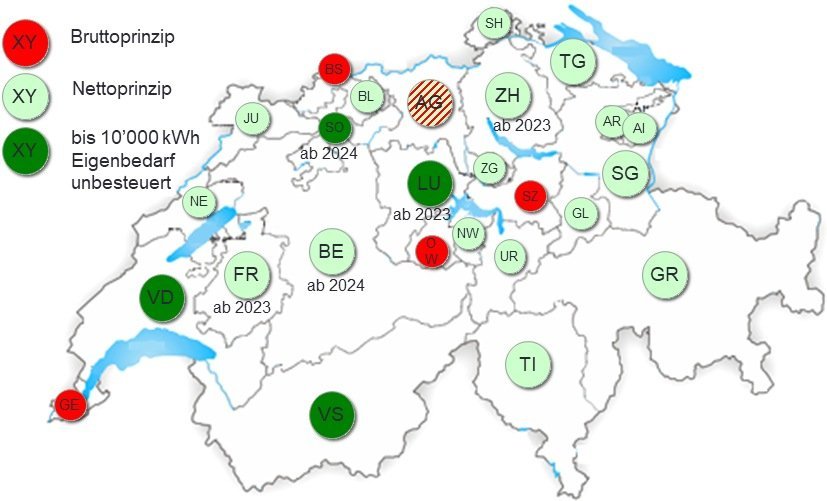

Die Besteuerung von Solarstrom ist in verschiedenen Kantonen unterschiedlich. Für private Photovoltaik-Anlagen verfolgte bereits 2020 eine Mehrzahl der Kantone das Nettoprinzip (

Link zur VESE-Analyse 2020), wonach nur der Solarstromertrag als Einkommen zu versteuern ist, der nach Verrechnung vom Strombezug effektiv ausbezahlt wird; in den meisten Fällen nichts. In den Kantonen Waadt und Wallis musste schon damals Solarstromertrag bis 10’000 kWh/Jahr aus verwaltungsökonomischen Gründen nicht deklariert werden. Ab 1.1.2023 muss auch im Kanton Luzern Solarstromertrag in der Steuererklärung erst aufgeführt werden, wenn über 10’000 kWh/Jahr produziert wurden. Der Kanton Solothurn plant ab 2024 private Solarstromerträge aus Anlagen bis zu 20 kW von der Einkommenssteuerpflicht zu befreien.

Grosse Kantone wie Zürich, Bern und Fribourg bestanden bis Ende 2022 hingegen auf das Bruttoprinzip, wonach die volle Gutschrift für Solarstrom der Einkommenssteuer unterliegt; meist nur wenige hundert Franken, die netto nicht ausbezahlt werden. VESE stellt diese Praxis in Frage, wobei es weniger darum geht, ein paar Duzend Steuerfranken zu sparen, als um den administrativen Aufwand, den zehntausende PV-Betreiber auf sich nehmen müssten, um es korrekt zu machen. Insbesondere in Stockwerkeigentümergemeinschaften mag die Diskussion über die steuerliche Handhabung so umständlich sein, dass manche PV-Anlagen nicht gebaut werden. Ab 2023 gilt nun auch in den Kantonen Zürich und Fribourg das Nettoprinzip, und womöglich wird auch der Kanton Bern mit der Steuergesetzreform 2024 das Bruttoprinzip fallen lassen. Es verbleiben nur noch wenige kleine Kantone mit Bruttoprinzip. Manche kantonale Steuerverwaltung scheint sich auch nicht ganz im klaren, wie der steuerbare Betrag konkret berechnet werden soll. Aargau praktiziert Brutto, nennt es aber Netto, weil ungezählter zeitgleicher Eigenverbrauch steuerlich nicht erfasst wird. Andere wollen nicht den Netto-CHF-Ertrag besteuern, sondern erwarten, dass berechnet wird, wie viele kWh netto eingespeist wurden, multipliziert mit dem Einspeisetarif – was nicht dasselbe ist, und illustriert, wie unübersichtlich die Handhabung ist.

Einkommen aus privaten Solarstromanlagen mit weniger als 30 kW Wechselrichterleistung müssen aus verwaltungsökonomischen Gründen nicht deklariert werden. Bei privaten Gemeinschaftsanlagen (z.B. von Stockwerkeigentümergemeinschaften) sind pro Partei 15 kW befreit. Private Betreiber von grösseren Solarstromanlagen haben einen Gewinn (Stromverkauf abzüglich Unterhalt und Abschreibungen) auszuweisen und zu deklarieren.

Begründung: Das Bruttoprinizip, wonach auch wenige hundert Franken nicht-ausbezahlter Solarstromertrag (weil mit Strombezug verrechnet) steuerpflichtig sind, wird von immer weniger Kantonen angewandt. Im nun auch in ZH und FR angewandten Nettoprinzip spart der Solarstromproduzent ein paar duzend Steuerfranken, aber wesentlicher ist es, dass komplizierte Steuerfragen z.B. in einer Stockwerkeigentümergemeinschaft kein Argument gegen den Bau einer Photovoltaikanlage sind. Bei hoher Solarstromvergütung können auch im Nettoprinzip ein paar Franken steuerpflichtig werden; wer berechnet das zu besteuernde Einkommen pro Stockwerkeigentümer? „Netto” verstehen die meisten Kantone in Franken, andere wollen die Vergütung vom Netto-Ertrag in kWh versteuert sehen. Private, die noch eine alte KEV-Anlage ohne Eigenverbrauch betreiben, wissen womöglich auch nicht, ob/dass sie diesen Ertrag versteuern sollten. Viele solche Unklarheiten erübrigen sich mit der Befreiung bis 30 kW, wie sie auch in Deutschland eingeführt wurde. Das Parlament vom Kanton Solothurn hat analog Waadt, Wallis und Luzern eine Bagetellgrenze ab 2024 beschlossen; die Steuerverwaltung hält dies jedoch nur für umsetzbar, wenn das Steuerharmonisierungsgesetz auf nationaler Eben angepasst wird.

Zur Gewinn-Besteuerung ab 30 kW: Die Grenze könnte ggf. auch tiefer angesetzt werden, aber diese Grenze „über 30 kW“ wird auch bei elektrotechnischen Vorgaben oft genutzt, und erst über 30 kW kann eine Solarstromanlage einen gewissen besteuernswerten Gewinn erwirtschaften. Wird die Bagatellgrenze anhand der installierten Leistung festgelegt, ist die Steuerbefreiung für die ganze Betriebszeit klar; während bei der Festlegung einer Energiemenge z.B. 10’000 kWh/Jahr der Betreiber einer 10 kW-Anlage in einem überdurchschnittlich sonnigen Jahr unbewusst steuerpflichtig wird.

Wer privat eine PV-Anlage auf einer nicht ihm gehörenden Gebäude betreibt, hat bereits heute dessen Gewinn (nach Abschreibung) zu besteuern; wir empfehlen diese Praxis für alle Anlagen über 30 kW anzuwenden, sodass bei tiefen Erträgen eine Verlust-Besteuerung ausgeschlossen ist.

Vermögensbewertung/Eigenmietwert: Werden Solaranlagen in der amtlichen Gebäudewertschätzung erfasst, so soll diese in einer separaten Position zu 25% vom Anschaffungswert bewertet werden, welche nicht in die Berechnung vom Eigenmietwert und Abgaben und Gebühren (z.B. Abwassergebühren) einfliesst.

Begründung: Dass nach dem Aufbau einer Solarstromanlage erhöhte Abwassergebühren oder mehr Eigenmietwert bezahlt werden muss, führt öfters zu Unstimmigkeiten. In Basel-Stadt hat jüngst die Regierung eine Motion zurückgewiesen: “Das Steuerharmonisierungsgesetz des Bundes sieht einen solchen Steuerabzug auf dem Eigenmietwert nicht vor. Die Umsetzung der Motion würde somit gegen Bundesrecht verstossen.” Während im sich Kanton Bern der Eigenmietwert (nach entsprechenden Bundesgerichtsentscheiden) nicht mehr erhöht… Einige Kantone schreiben, dass keine Erhöhung vom Eigenmietwert erfolgt; andere sind der Ansicht, dass die Erhöhung (bei einer tiefen Bewertung) unbedeutend sei. Eine Festlegung erübrigt solche Differenzen.

***

Bekannter als die Steuerpflicht für Solarstromertrag ist, dass die Investition in Photovoltaik vom steuerbaren Einkommen abgezogen werden kann. Erst seit 2023 gilt dies in allen Kantonen für bestehende Bauten. Seit 2022 steht zur Diskussion, dass auch PV-Investitionen bei Neubauten vom steuerbaren Einkommen abgezogen werden dürfen. Bislang gelten diese als wertvermehrend und werden deshalb erst in der Handänderungsteuer berücksichtigt; aber die Handhabung, ab wann ein Gebäude als bestehend gilt (nach 1, 2 oder 5 Jahren), war diffus. Unterschiedlich gehandhabt wird auch die Frage, ob eine Solarbatterie auch abzugsfähig ist – insbesondere bei einer späteren Nachrüstung.

Heini Lüthi, 23.2.2023

Update Juni 2023

VESE hat im Juni 2023 den Schlussbericht zu Handen des BFE erstellt.

Bis vor kurzem mussten private PV-Betreiber u.a. in den grossen Kantonen Bern und Zürich die Brutto-Solarstromvergütung als Einkommen versteuern. Mittlerweile muss in nahezu allen Kantonen (ausser GE, BS, AG, OW und SZ) nur noch ein Solar-Einkommen versteuern, wer netto nach Verrechnung mit dem Strombezug eine Vergütung ausbezahlt bekommt. Der Bericht illustriert die Fragwürdigkeit und Komplexität unterschiedlicher kantonaler Steuer-Praxis, und unterstützt die parlamentarische Initiative zur Harmonisierung der PV-Besteuerung auf nationaler Ebene. Die PV-Investition kann mittlerweile in allen Kantonen vom steuerbaren Einkommen abgezogen werden – was 2019 noch nicht der Fall war – wobei nach wie vor unterschiedlich geregelt ist, ob eine Solarbatterie abzugsfähig ist, insbesondere wenn sie nachträglich installiert wird.